スタートアップ資金調達ガイド|起業家が知るべき基礎と戦略

スタートアップとは?

スタートアップとは、革新的な技術やビジネスモデルをもとに、比較的短期間での急成長を目指す企業を指します。単に創業間もない企業という意味ではなく、再現性のあるスケーラブルな成長を志向し、外部資金の活用や資本政策を戦略的に取り入れる点が大きな特徴です。

スタートアップと資金調達の関係

スタートアップにとって、資金調達は単なる運転資金の確保だけではなく、成長戦略そのものです。プロダクト開発、人材採用、マーケティング、拠点展開など、先行投資が必要な分野にスピード感をもって取り組むためには、外部からの資金注入が不可欠です。

スタートアップの資金調達では、自己資金や融資(デッド)だけでは限界があるため、株式を対価に資金を集める「エクイティファイナンス」が一般的に活用されます。このとき、出資者には企業価値の成長とともにリターン(キャピタルゲイン)をもたらすことが求められます。

資金調達は、スタートアップの方向性や経営スタイルに大きな影響を与えるため、単なる資金確保ではなく「どのタイミングで、誰から、どのくらい、どういう条件で」資金を調達するかが非常に重要です。本ガイドでは、その全体像を解説していきます。

スタートアップの成長ステージと投資ラウンド

スタートアップにとって、自社の成長段階と資金調達フェーズを正しく理解することは、適切な戦略を立てるうえでも役立ちます。このセクションでは、両者の関係性と違いを整理しながら、代表的な対応パターンを紹介します。

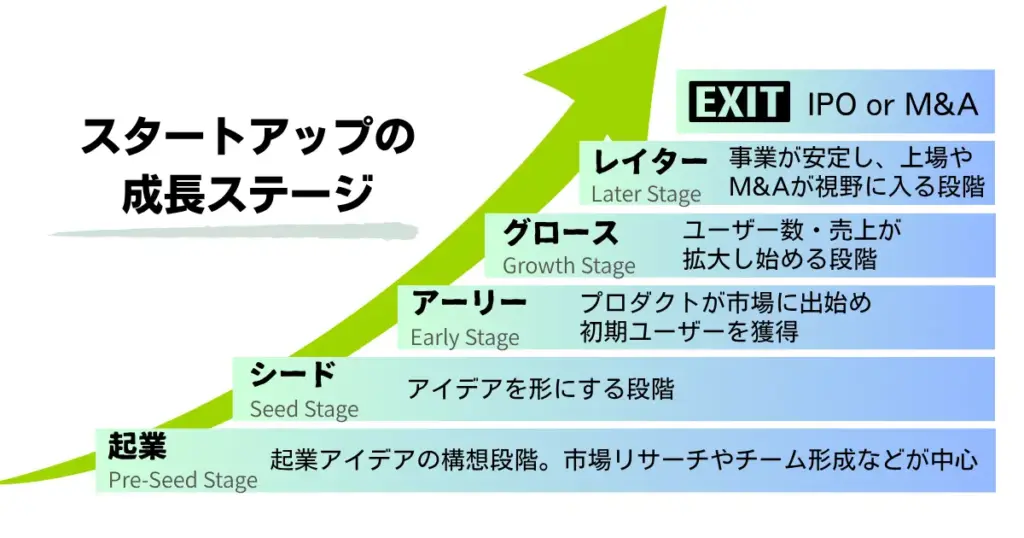

スタートアップの成長ステージとは

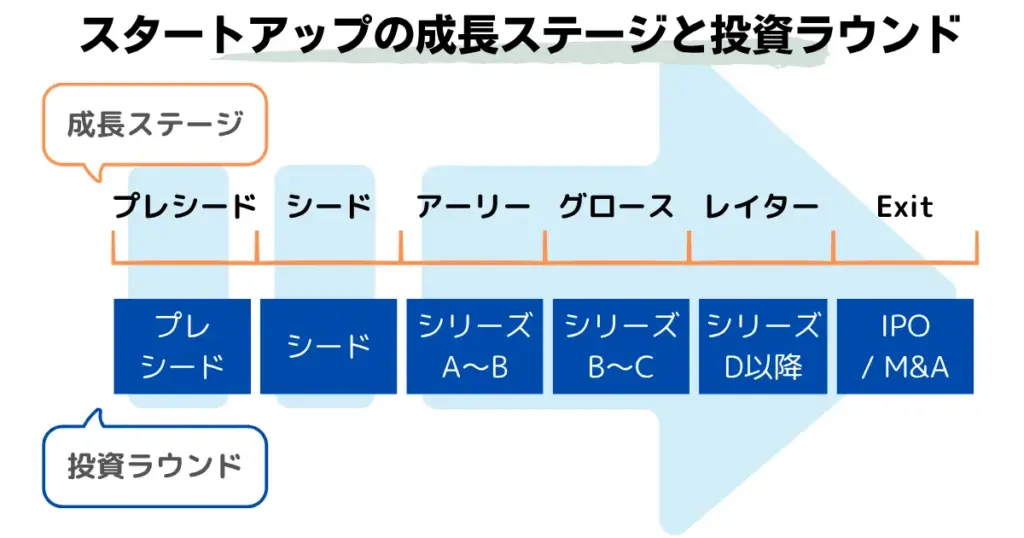

スタートアップの成長ステージは、プロダクトの完成度、顧客数、売上成長、組織体制などをもとに分類され、「プレシードステージ」「シードステージ」「アーリーステージ」「グロースステージ」「レイターステージ」「EXIT」と進んでいきます。

投資ラウンドとは

投資ラウンドは、外部資金の導入ラウンドに応じて「プレシードフェーズ」「シードフェーズ」「シリーズA」「シリーズB」…と進みます。投資ラウンドの名称は、あくまでエクイティ型資金調達ラウンドの名称であり、成長ステージとは必ずしも一致しませんが、概ね連動する傾向があります。

下図はスタートアップの成長ステージと投資ラウンドの対応イメージです。

下表は、成長ステージと投資ラウンドの代表的な対応イメージです。

| 成長ステージ | 概要 | 主な投資ラウンド |

|---|---|---|

| プレシード | アイデア検証/チーム立ち上げ | プレシード |

| シード | MVP開発/初期顧客獲得 | シード |

| アーリー | PMFの確立/事業基盤の強化 | シリーズA〜B |

| グロース | 顧客拡大/チーム急拡大 | シリーズB〜C |

| レイター | 海外展開/事業多角化 | シリーズD以降、プレIPO |

| EXIT | 上場(IPO)またはM&A | IPO、M&A |

この関係性を理解しておくことで、自社がどの段階にあり、何を優先的に準備すべきかを把握しやすくなります。

スタートアップの資金調達フェーズと特徴

スタートアップの資金調達は、事業の成長ステージに応じていくつかのフェーズに分かれています。ここでは、各フェーズの概要と、主に注目されるポイントを簡単に紹介します。

プレシードフェーズ:仮説と起業家のポテンシャル

この段階では、まだプロダクトも存在せず、課題設定や市場仮説が中心です。

資金調達はエンジェル投資家や起業家の知人・家族など、非常に初期の支援者から行われることが多く、主に起業家の人柄や情熱、過去の経験といった「人」に対する信頼が重視されます。

シードフェーズ:仮説検証とプロダクト開発

プレシードで得た仮説をもとに、実際にプロダクトを形にし始める段階です。

MVP(Minimum Viable Product/必要最小限の機能を備えた製品)を用いた検証や、初期ユーザーからのフィードバックがカギとなり、プロダクトの市場適合性を探る活動が中心になります。

投資家は、仮説とその検証プロセス、初期の顧客反応、チーム構成など「実行力と仮説の精度」にも注目します。

シリーズAフェーズ:PMFの証明と成長の可能性

プロダクトが市場に受け入れられ始め(PMFの達成)、再現性ある成長が見込まれる段階です。KPIの推移や事業計画、チームの実行力が評価対象になります。

シリーズB〜Cフェーズ:拡大フェーズと組織力の信頼性

ユーザー数や売上の拡大とともに、組織や財務体制も整っていることが期待されます。ユニットエコノミクスの健全性、予実管理、採用計画など、会社全体の運営力が問われるフェーズです。

シリーズD以降〜プレIPO:上場準備と信頼性の最大化

このフェーズでは、上場(IPO)やM&Aといった出口戦略を現実的に見据えた経営が求められます。

プロダクトや収益モデルの確立は前提となり、投資家・市場からの信頼を得るために、財務・法務・ガバナンス体制の高度な整備が不可欠です。

特に、内部統制・監査対応・IR(投資家向け広報)準備など、上場企業としての要件を満たすための実務が本格化します。

この段階では、さらなる成長の「可能性」に加え、「安定性」と「透明性」も焦点となり、上場後の持続可能な成長戦略や経営体制も問われます。

EXIT(IPO・M&A):スタートアップの一区切り

EXITフェーズは、スタートアップにとってひとつのゴールともいえます。

IPO(上場・株式公開)によって一般市場から資金を調達し、新たな成長フェーズに進む企業もあれば、M&Aによって大手企業の傘下に入り、シナジーを通じた成長を目指す企業もあります。

いずれの場合も、創業期からのビジョンと成果が評価される最終局面であり、経営陣のリーダーシップ、ステークホルダーとの関係性、そして企業文化の維持が重要なテーマとなります。

スタートアップの主な資金調達の手段と特徴

スタートアップが成長を加速させるためには、適切な手段で資金を確保することが不可欠です。ここでは、実際によく使われる主な資金調達方法を4つに分類して紹介します。それぞれにメリット・デメリットがあり、事業フェーズや戦略によって使い分けることが重要です。

エクイティ・ファイナンス

スタートアップで最も一般的ともいえる資金調達手段が、エクイティファイナンス(Equity Financing)です。これは、新株発行や、将来的に株式へ転換されることを前提とした資金調達を指し、資金提供と引き換えに企業の持分(株式)を投資家に渡すことで、自己資本(株主資本)を増加させる形式です。

ベンチャーキャピタル(VC)やエンジェル投資家による普通株式や優先株式への出資が該当します。

エクイティ調達は、返済義務がないという大きなメリットがあります。一方で、調達後は株式の希薄化や、投資家からの経営関与(ガバナンス強化)といった側面もあるため、株主構成や経営体制に与える影響も考慮する必要があります。

有償新株予約権型コンバーティブル・エクイティ

「有償新株予約権型コンバーティブル・エクイティ」と呼ばれる、将来の株式転換を前提とした契約スキームは、特にプレシード~シード期の資金調達で活用されています。

日本ではCoral Capitalが公開している、シード期投資のための契約フォーマット「J-KISS」を利用して資金調達するスタートアップも増えてきています。

デッド・ファイナンス

デッドファイナンスは、銀行や信用保証機関などから融資を受ける方法です。一定期間内に元本と利息を返済する義務がありますが、株式の譲渡を伴わないため経営の独立性が保たれます。

一般的に安定した収益や担保が必要とされるため、シード期のスタートアップにはややハードルが高い場合があります。

ただし、たとえば日本政策金融公庫の「創業融資」などは、創業初期の資金調達手段として検討する価値があります。

助成金・補助金・公的支援制度

経済産業省や地方自治体などの助成金・補助金制度も、有効な選択肢です。返済不要でありながら、条件を満たせばスタートアップ初期の開発資金として活用できます。

採択されるためには、事業計画の説得力や社会的意義、革新性などが重視されるため、申請書の作成や必要書類の整備など、事前の準備と戦略的な対応が重要となります。

クラウドファンディング

一般の個人から少額ずつ資金を集めるクラウドファンディングは、プロダクト型(購入型)と出資型(株式型)があります。市場からの反応を得つつ調達できるため、プロダクトの初期検証にも有効です。ただし、一定の広報活動やリターン設定なども必要となるため、準備には労力を要します。

資金調達手段は組み合わせが基本

ここまで紹介した各資金調達手段は、それぞれに特徴や適したフェーズがあります。たとえば、シード期にはエクイティファイナンスと助成金を組み合わせてリスクを抑えたり、グロース期にはデッドファイナンスを併用して持株比率の維持を図るといった戦略がとられます。

大切なのは、自社のステージや目的に合った調達手段を選ぶことです。

投資家の種類と特徴

スタートアップが資金調達を行う際、どのような投資家から出資を受けるかは、成長戦略に大きな影響を与える可能性があります。

投資家の種類によって、出資の意図やスタンス、支援内容、求めるリターンのタイミングなどが異なります。ここでは代表的な投資家の種類を整理し、それぞれの特徴を簡単に紹介します。

エンジェル投資家

創業初期のリスクが高い段階でも、起業家の人柄やビジョンに共感して個人資金を出資してくれる投資家です。資金面だけでなく、起業経験や人脈を通じた支援が得られることもあります。

ベンチャーキャピタル(VC)

プロの投資家として、将来のEXIT(IPO)を見据えたリターンを目的に出資するのがベンチャーキャピタル(VC)です。

一般的にはシリーズA以降で関わることが多かったVCという存在ですが、近年ではプレシード〜シード期に特化したVCも増えており、初期段階から関与するケースも増加しています。

投資額や支援スタンスはVCによって異なりますが、成長見込みに応じて比較的大きな金額を調達できる可能性があることも特徴です。

CVC(コーポレート・ベンチャーキャピタル)

大企業が自社の戦略的目的に基づいて設立するVCです。資本参加を通じて新規事業領域を開拓したり、将来的なM&Aを見据えたリレーションを構築する目的で出資します。シナジーのある事業分野であれば、販路提供や技術支援といったメリットも期待できます。

投資家選びは資金だけでなく「相性」も重要

必要な資金の規模やステージ、事業との相性によって、どの投資家を選ぶかは大きく戦略を左右します。資金だけでなく「誰と組むか」「どんな支援を受けるか」も考慮したうえで、適切なパートナー選びを意識しましょう。

資金調達時に意識すべき契約・株式設計

エクイティ調達は資金を「得る」行為であると同時に、株式を「渡す」行為でもあります。そのため、調達にあたっては契約内容や株主構成が、自社の将来にどのような影響を与えるかを十分に意識しておく必要があります。

株式の種類と設計

スタートアップが資金調達で活用する株式には、主に普通株式と種類株式(例:優先株式)があります。優先株式では、配当の優先権や残余財産分配の優先権、希薄化防止条項などがつけられることが多く、投資家にとってリスクを下げる一方、起業家側にとっては意思決定権の制約や創業者利益の減少につながることもあります。

また、将来のシリーズB・CやIPOを見据えて、どのタイミングでどのような種類の株式を発行するか、誰がどの程度の議決権を持つかをあらかじめ計画しておくことが重要です。これはいわゆる「資本政策」として整理され、資金調達時の説明資料としても必須です。

投資契約で注意すべきポイント

資金調達時には、出資と同時に投資契約(SHA:株主間契約)や株式引受契約などを締結するのが一般的です。特に以下のような条項は、長期的な経営に大きな影響を与えるため、弁護士など専門家の助言を得ながら内容を把握しておくべきです。

- 希薄化防止条項(アンチ・ダイリューション)

- 優先株主の取得選択権・拒否権

- 経営関与(取締役指名権など)

- 将来の株式売却(Drag-Along / Tag-Along)

初期フェーズでは、これらの契約内容を「よくわからないまま受け入れてしまった」ことで、後のラウンドやEXIT時に不利な条件が残ってしまうケースもあります。資金だけでなく、長期の経営設計として捉える視点が大切です。

エクイティ調達に向けた準備とドキュメント整備

資金調達の成功には、プロダクトや市場性だけでなく、投資家に納得してもらうための「資料」と「論理」が必要です。特に下記に挙げる3つの資料は、プレシード〜シード段階から準備しておき、フェーズが進むごとに精度と深度を高めていくことが重要です。

- ピッチデック(スライド資料)

-

課題設定、解決策、ビジネスモデル、市場規模、チーム構成、資金使途などを簡潔にまとめたもの。初期段階では仮説ベースでもよいが、ストーリー性と説得力が求められる。

- 利益計画表

-

少なくとも5年分程度の売上・コスト・利益見込みを数値化したもの。

- 資本政策案

-

現在の株主構成と、将来的な資金調達・ストックオプション付与を踏まえた持株比率の見通しを示す。株式の希薄化への配慮とEXITまでの見通しが必要。

また、シリーズA以降では上記に加え、以下のような資料の整備も求められることがあります。

- KPIレポート・予実管理資料

-

PLベースでの予算進捗と、主要指標(MAU、解約率など)を数値管理しているか。

- 契約・ガバナンス体制の確認資料

-

労務、取引、株主間契約などの整備状況。

「資料をつくる」こと自体が目的ではなく、「投資家と共通認識を持つ」ための思考整理と位置づけると、準備の意義がより明確になります。

エクイティ調達時のよくある落とし穴と注意点

スタートアップのエクイティ調達では、成功事例の裏に数多くの失敗や誤解も存在します。このセクションでは、特に初期段階の起業家が陥りやすい代表的な落とし穴と注意点を紹介します。

バリュエーション(企業価値)の過大評価

市場やプロダクトの実態に比して過大なバリュエーションを設定すると、投資家からの信頼を損ねるだけでなく、次回ラウンドでの調達が困難になります。

ダウンラウンド(前回より低い株価での調達)は、既存株主の持ち株比率の希薄化や、チームのモチベーション低下などを招く恐れがあるため、適切な評価を心がけることが重要です。

株式の希薄化と持株比率の見落とし

複数回のエクイティ調達を経ると、創業者や初期メンバーの持株比率は希薄化します。資本政策を設計する際には、今後の調達やストックオプションの発行を含めた“全体像”を見据えておくことが必要です。

契約条件の理解不足

投資契約や株主間契約に含まれる拒否権、取締役指名権、アンチ・ダイリューション条項などの意味を正しく理解せずに契約を結んでしまうと、将来的な意思決定やEXIT時に重大な支障をきたすおそれがあります。専門家の助言を受けつつ、自社の長期戦略と照らし合わせて判断しましょう。

まとめ

スタートアップの資金調達は、単にお金を集める行為ではなく、経営戦略の中核をなすプロセスです。本記事では、スタートアップの定義から始まり、成長ステージと投資ラウンドの関係、主要な資金調達手段、投資家の種類、契約上の注意点まで、全体像を俯瞰してきました。

資金調達のプロセスは一度きりではなく、ステージごとに適切な準備と判断が求められます。したがって、自社のフェーズに応じて、必要な情報をさらに深く学んでいくことが重要です。

最後に、資金調達はゴールではなく、スタートアップがミッションを実現するための「手段」であるという視点を忘れずに。ブレないビジョンと柔軟な戦略が、信頼される起業家としての礎になります。

エクイティ調達をご検討中の起業家の方へ

当社では、エクイティファイナンスによる資金調達に特化したコンサルティングサービスを提供しています。プレシード〜シリーズAを中心に、レイターステージまで幅広く対応可能です。ピッチ資料や利益計画表の作成支援から、ベンチャーキャピタル(VC)やコーポレートベンチャーキャピタル(CVC)などの投資家のご紹介、条件交渉のサポートまで、貴社のエクイティ調達を支援します。

詳しいサービス内容については、資金調達コンサルティングの詳細ページをご覧ください。